Desde auditoria e controladoria a compliance, cada cargo exige diferentes habilidades, que devem incluir capacidade de adaptação às tecnologias e regulamentações do mercado

Área do Cliente

Notícia

ICMS: Procedimentos para baixa de estoque em razão de perda ou consumo no estabelecimento

Fisco paulista exige emissão de Nota Fiscal para regularizar baixa de estoque em razão de perda ou consumo de insumo ou produto no estabelecimento

Autor: Jo NascimentoFonte: Siga o FiscoLink: http://sigaofisco.com.br/icms-procedimentos-para-baixa-de-estoque-em-razao-de-perda-ou-consumo-no-estabelecimento/

Fisco paulista exige emissão de Nota Fiscal para regularizar baixa de estoque em razão de perda ou consumo de insumo ou produto no estabelecimento

Contribuinte do ICMS perdeu ou consumiu no estabelecimento insumos, produtos ou mercadorias que estava no estoque?

Fisco paulista exige emissão de Nota Fiscal para baixa do estoque, quando ocorre perda ou consumo de insumos ou produtos no estabelecimento.

Exemplo: insumo adquirido para uso na produção foi perdido, pereceu, furtado, roubado ou consumido no estabelecimento.

Emissão de documento fiscal

Para baixa de insumos ou produtos em estoque, que forem perdidos ou consumidos no estabelecimento, o contribuinte deve emitir Nota Fiscal.

Regulamentação do CFOP 5.927 em São Paulo

Ainda que a regulamentação do uso do CFOP 5.927 tenha ocorrido em 18-12-2015, com o advento da publicação do Decreto nº 61.720 de 2015, até hoje ainda pairam dúvidas acerca da necessidade de emissão do documento fiscal.

O Decreto nº 61.720 de 2015 instituiu a obrigatoriedade de emissão de Nota Fiscal nos casos de perecimento, deterioração, roubo, furto, extravio, autoconsumo ou utilização em fim alheio à atividade do estabelecimento de mercadoria em estoque.

Para esclarecer mais uma vez a questão, o fisco paulista publicou a Resposta à Consulta Tributária 19906/2019.

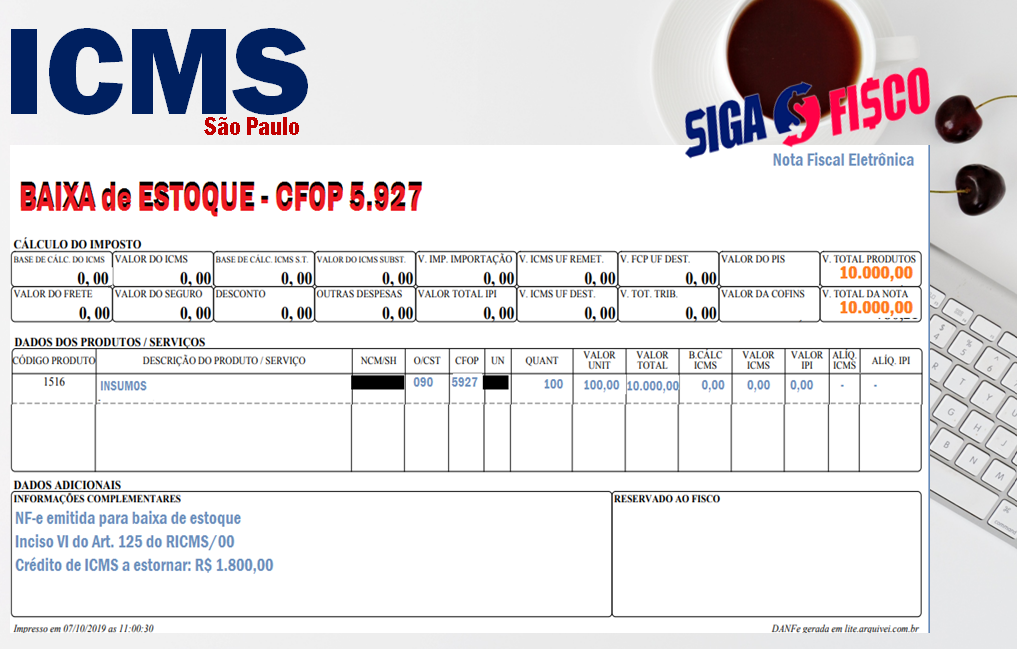

Confira os procedimentos para emissão de Nota Fiscal com o CFOP 5.927 para baixa do estoque.

Exemplo contribuinte do RPA – Regime Periódico de Apuração:

Valor do estoque consumido no estabelecimento: R$ 10.000,00

Crédito de ICMS realizado na entrada do insumo: R$ 1.800,00

Dados para emissão da Nota Fiscal

– CFOP: 5.927

– Natureza da Operação: Lançamento efetuado a título de baixa de estoque

– Descrição do produto

– Quantidade (100)

– Valor unitário (R$ 100,00)

– Total da Nota Fiscal (100 x R$ 100,00 = R$ 10.000,00)

– Dados do destinatário: informar neste campo da Nota Fiscal, seus próprios dados cadastrais

– Dados adicionais: Nos termos do inciso VI do Art. 125 do RICMS/00, Baixa de estoque em razão de consumo no próprio estabelecimento – ICMS a estornar: R$ 1.800,00

Confira código que deve ser informado no documento fiscal:

RPA – CST ICMS: 90

Simples Nacional – CSOSN de ICMS: 400

Estorno do crédito do ICMS

A Nota Fiscal serve apenas para baixa do estoque, o estorno do crédito do ICMS realizado por ocasião de entrada do insumo no estabelecimento, deve ser feito direto na apuração do imposto (item 2 do parágrafo 8º do Art. 125 e art. 67 do RICMS/00).

Precisa baixar estoque?

Confira os procedimentos trazidos pela Ementa da Resposta à Consulta Tributária 19906/2019 do fisco paulista:

ICMS – Obrigações Acessórias – Perda e consumo de produtos fabricados no estabelecimento – Emissão de Nota Fiscal.

I. Para registrar tanto o descarte, quanto o consumo dos produtos em seu próprio estabelecimento, o contribuinte deverá emitir Nota Fiscal sem destaque do ICMS, conforme estabelece o artigo 125, VI e § 8º, item 1 do RICMS/2000, devendo informar no campo do destinatário, seus próprios dados cadastrais.

II.Conforme o item 2 do parágrafo 8º do RICMS/2000, deve também estornar eventual crédito do imposto, nos termos do artigo 67, relativo à entrada dos insumos utilizados na fabricação dos produtos.

Deixou de emitir documento fiscal para baixa de estoque?

O contribuinte que deixar de emitir Nota Fiscal para baixa de estoque, está sujeito a multa equivalente a 50% do valor da operação, no exemplo representa R$ 5 mil reais (R$ 10.000,00 x 50%).

Deixou de estornar o crédito do ICMS?

O contribuinte que deixar de estornar o crédito do ICMS está sujeito a multa de 100% do valor do crédito não estornado, no exemplo corresponde a R$ 1.800,00 (R$ 1.800,00 x 100%).

Fundamentação legal das infrações e penalidades do Art. 527 do Regulamento do ICMS de São Paulo

Artigo 527 – O descumprimento da obrigação principal ou das obrigações acessórias, instituídas pela legislação do Imposto sobre Circulação de Mercadorias e sobre Prestações de Serviços, fica sujeito às seguintes penalidades (Lei 6.374/89, art. 85, com alteração da Lei 9.399/96, art. 1°, IX, da Lei 10.619/00, arts. 1º, XXVII a XXIX, 2°, VIII a XIII, e 3º, III e da Lei 13.918/09, art.11, XIII e art. 12, XVIII):

Alínea a do inciso V – falta de emissão do documento fiscal

V – infrações relativas a documentos fiscais e impressos fiscais:

a) falta de emissão de documento fiscal – multa equivalente a 50% (cinqüenta por cento) do valor da operação ou prestação;

Alínea J do Inciso II – manutenção do crédito indevido

II – infrações relativas ao crédito do imposto:

j) crédito indevido do imposto, em hipótese não prevista nas alíneas anteriores, incluída a de falta de estorno – multa equivalente a 100% (cem por cento) do valor do crédito indevidamente escriturado ou não estornado, sem prejuízo do recolhimento da respectiva importância;

CFOP: 5.927 Lançamento efetuado a título de baixa de estoque decorrente de perda, roubo ou deterioração

O CFOP 5.927 de que trata o inciso VI do Art. 125 do RICMS/00, será utilizado para emitir NF-e nos casos em que a mercadoria entrada no estabelecimento para industrialização ou comercialização vier:

a) a perecer, deteriorar-se ou for objeto de roubo, furto ou extravio;

b) a ser utilizada em fim alheio à atividade do estabelecimento;

c) a ser utilizada ou consumida no próprio estabelecimento

Esta matéria versa apenas sobre o ICMS, porém o contribuinte deve observar para fazer o estorno do crédito dos tributos federais, tais como IPI, PIS e COFINS.

Notícias Técnicas

Quitação mensal do Documento de Arrecadação do Simples Nacional é obrigatória para o microempreendedor individual

Gestão informa que está atuando para solucionar o problema

Projeto facilita acesso ao crédito e inclui medidas voltadas a sustentabilidade e renegociação de dívidas

Em todo território nacional, comercializar Bitcoins e outras criptomoedas é perfeitamente legal, desde que obedeça às leis do país. Hoje vamos falar sobre algumas dessas diretrizes para os contadores.

Notícias Empresariais

Trabalhadora terá direito a indenização pela estabilidade provisória

Conflitos no trabalho são comuns, mas quando eles escalam a ponto de colocar em risco a produtividade e o bem-estar da equipe, é hora de agir.

Em um cenário em que vemos um “boom” no empreendedorismo, quase 50% das empresas fecham três anos após sua abertura, conforme apontado pelo IBGE em 2023

Notícias Estaduais

No dia 14 de outubro de 2021, a Secretaria da Fazenda do Estado de São Paulo (Sefaz-SP)..

A Receita Estadual do Paraná comunica que o Supremo Tribunal Federal declarou que é constitucional a imposição tributária aos contribuintes optantes pelo Simples Nacional da diferença de alíquotas do ICMS pelo Estado de destino por ocasião da entrada de mercadoria em seu território.

Será possível parcelar em até 60 meses débitos de ICMS, com desconto de até 40% em juros e multas

Acesso ao microcrédito, orientação para microempresa e Micro Empreendedor Individual (MEI), cursos, orientação para o protocolo digital de processos de registro de empresas, e manutenção preventiva de equipamentos, fiscalização e legislação. Esses são alguns serviços que constam no convênio firmado entre o Governo do Estado e o Sebrae, nesta sexta-feira (28).

A Receita Federal notificará 1.070 contribuintes no Acre, Amazonas, Amapá, Roraima, Rondônia e Pará para explicar declarações de despesas de alto valor no Imposto de Renda. No Amazonas são 281 contribuintes. A Receita não informou os valores.

Notícias Melhores

A adaptação a um modelo digital pode parecer desafiadora. No entanto, é crucial entender os benefícios e os passos necessários para essa transformação.

A adoção de práticas de Compliance sólidas não apenas fortalece a empresa contábil internamente, mas também gera um impacto significativo na relação com seus clientes

No Brasil, a contratação de um contador não é apenas uma prática recomendada, mas uma exigência legal para candidatos e partidos políticos durante as campanhas eleitorais

A Sociedade Anônima é uma empresa onde o capital é dividido em ações

Microempresas compõem uma grande parcela dos tipos de negócio no Brasil. Principal característica é o faturamento, de até R$ 360 mil